갈수록 상승하는 집값 때문에 정부에서는 강도 높은 부동산 정책을 발표하면서 전국 대부분이 조정지역으로 지정되었는데요.

이로 인하여 양도소득세 부담이 더욱 커졌습니다. 부동산 처분 계획이 있는 분이라면 미리 양도소득세를 계산해 보신 후 대비하시는 것이 좋은데요. 양도소득세 자동계산 방법에 대하여 정리해보도록 하겠습니다.

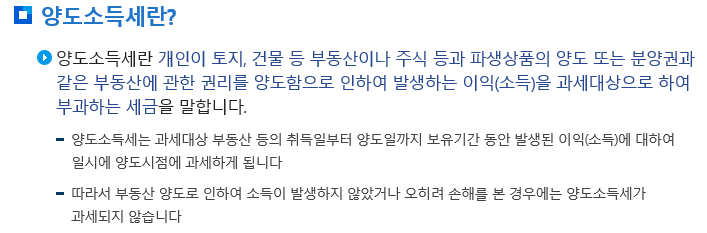

양도소득세란 개인이 토지, 건물 등 부동산이나 주식 등의 양도 또는 분양권과 같은 권리를 양도함으로 인하여 발생하는 이익을 과세대상으로 하여 부과하는 세금을 말하며 부동산 양도로 소득이 발생하지 않았거나 오히려 손해를 본 경우에는 양도소득세가 과세되지 않습니다.

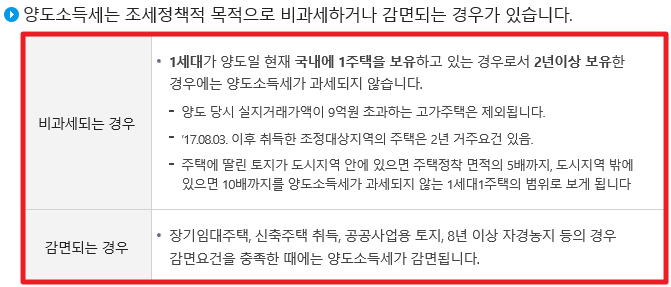

양도했을대 차익이 생긴다 하더라도 무조건 양도소득세를 내는 것은 아닌데요. 양도소득세 비과세 요건을 충족하게 되면 비과세 혜택을 받을 수 있습니다.

양도소득세 비과세 요건으로는 1세대 1주택자가 2년 이상 보유한 주택을 양도하는 경우에는 비과세 혜택이 적용됩니다. 다만 2017년 8월 3일 이후 취득한 조정지역 소재 주택인 경우 보유기간은 2년 이상 거주요건을 동시에 충족해야 합니다.

또한 실거래가액이 9억원을 초과하는 고가주택의 경우는 양도소득세 비과세 혜택을 받을 수 없습니다.

이사 등으로 일시적 1가구 2 주택인 경우 양도소득세 비과세 혜택을 받을 수 있는데요. 처음 주택을 구입하고 나서 1년 후에 새로운 주택을 구입해야 하며 2년 이상 주택을 보유해야 합니다.

새로운 주택을 취득하고 3년 이내 기존에 보유하고 있던 주택을 매도하면 양도소득세 비과세 적용을 받을 수 있습니다. 또한 1월 1일부터는 분양권도 주택으로 보기 때문에 1 주택이었다가 분양권을 취득하게 되면 3년 이내에 기존에 보유하던 주택을 양도하면 양도소득세 면제가 됩니다.

조정대상지역의 경우 일시적 1가구 2주택이 되었다면 종전 주택은 1년 안에 매도해야 하며 1년 이내에 신규 주택으로 전입하여야 합니다.

양도소득세 자동계산 하기에 앞서 양도소득세 계산법을 알고 계시는 것이 좋은데요.

양도가액 - 취득가액 - 필요경비 = 양도차익

양도차익 - 장기보유특별공제 = 양도소득금액

양도소득금액 - 양도소득기본공제 (250만 원) = 양도소득 과세표준

양도소득 과세표준 × 세율 = 산출세액

산출세액 - (세액공제 + 감면세액) = 자진 납부할 세액

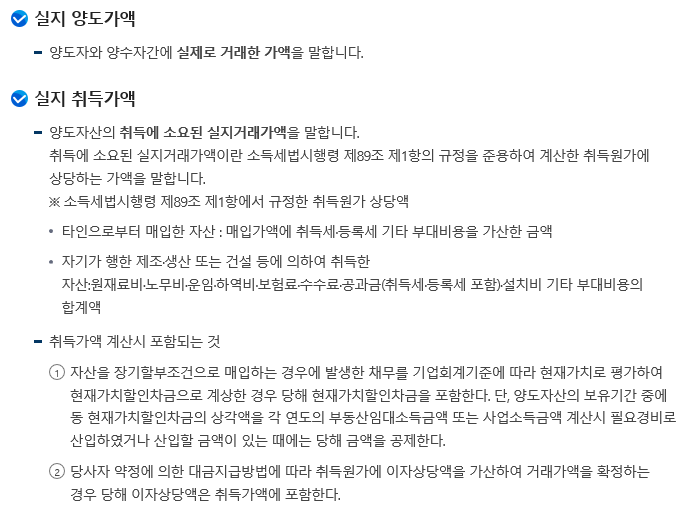

여기서 양도가액은 부동산의 양도 당시 실거래가액이며 취득가액은 부동산의 취득 당시 실거래가입니다. 필요경비는 수리비용, 수수료, 세무사 비용, 법무사 비용, 취득세 등입니다.

양도소득세 계산이 복잡하게 느껴진다면 양도소득세 자동계산 방법을 통해 계산해볼 수 있습니다. 양도소득세 자동계산 방법으로는 국세청 홈택스 홈페이지에서 계산이 가능합니다.

국세청 홈택스 홈페이지 메인화면에 '자주찾는 메뉴' 중에서 '세금 모의계산'을 선택합니다. 이후 화면에서 '양도소득세 자동계산'을 클릭합니다.

부동산이나 분양권, 골프회원권, 주식 등을 팔 때 발생하는 소득에 대하여 과세하는 양도소득세를 계산할 수 있습니다. 1개의 양도소득세를 계산할 때는 공인인증서 로그인 없이 계산이 가능합니다.

양도가액, 취득가액을 모두 알고 있는 경우 1개 부동산 양도소득세 자동계산을 해보도록 하겠습니다. 기본사항에서 양도일자, 취득일자를 선택하신후 토지, 주택, 고가주택 중 해당하시는 양도 물건 종류를 선택합니다.

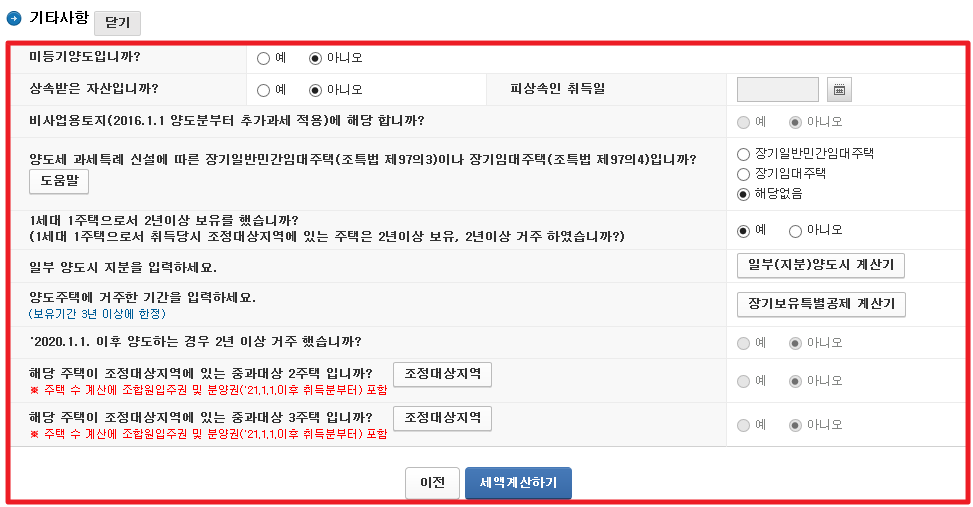

이후 양도가액 취득가액등을 입력하고 필요경비가 있다면 입력합니다. 기타 사항에서 해당하는 사항을 입력하신 후 세액 계산하기를 클릭하면 양도소득세 자동계산이 완료됩니다.

간편하게 양도가액과 취득가액 입력만으로도 쉽게 계산해볼 수 있기 때문에 누구나 쉽게 계산이 가능합니다.

이번 시간에는 양도소득세 자동계산 방법에 대하여 정리해보았는데요. 직접 계산해보는것이 조금은 복잡할 수 있기 때문에 국세청 홈택스에서 제공하는 양도소득세 자동계산기를 이용해 보시기 바랍니다.

댓글