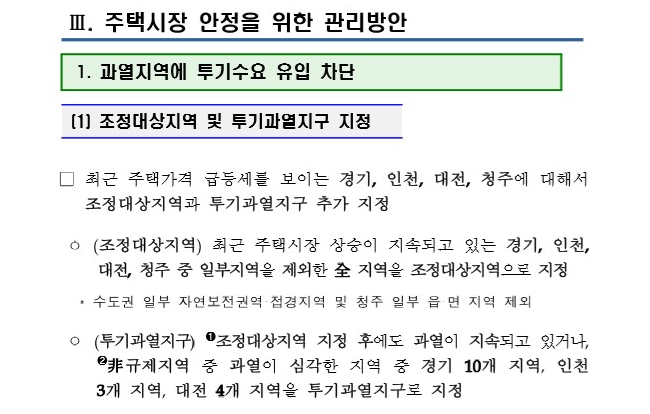

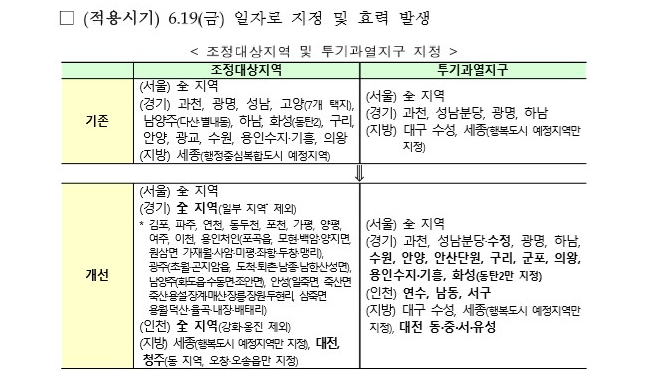

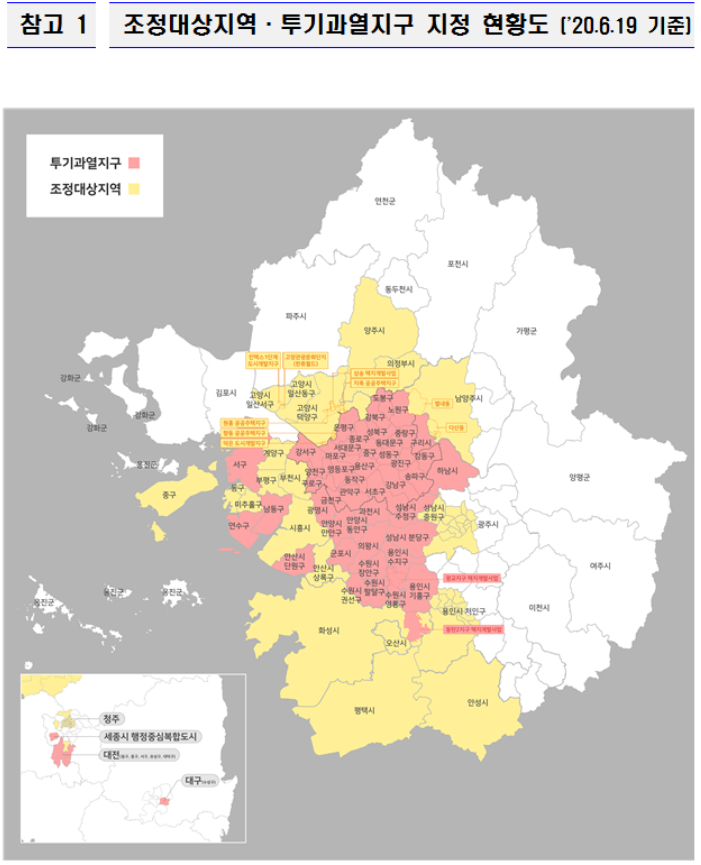

뛰어오르는 주택가격을 잡기 위하여 정부에서 21번째 정책을 발표했습니다. 6.17 부동산 대책으로 수도권 대부분이 조정대상지역으로 들어가게 되었는데요.

조정대상지역으로 지정되면 양도세 중과세가 부과될 수 있는데요. 이번 시간에는 조정대상지역 양도세 비과세 요건을 알아보도록 하겠습니다.

양도세란 부동산이나 토지 등을 구매했을 때 가격에서 차익이 없다면 양도세를 부과하지 않지만, 더 높은 금액으로 팔게 되었을 때 양도 차액에 대한 세금을 양도세라고 합니다.

이번 조정대상지역이 경기도와 인천 거의 대부분의 지역으로 확대되었기 때문에 투기과열지구로 묶여있던 서울보다는 경기도, 인천지역 분들이 타격을 많이 받게 되었으며 대전과 청주 일부 지역도 조정대상지역에 포함되었습니다.

조정대상지역의 양도세 비과세 요건으로는 지금까지는 1세대 1주택인 경우 2년이상 보유했다면 비과세 혜택을 받을 수 있었습니다. 그러나 2017.8.2 이후에 취득한 주택에 대해 조정대상지역은 2년 보유가 아닌 2년 거주 요건을 충족해야 양도세 비과세 혜택을 받을 수 있습니다.

일시적 1가구 2주택은 신규주택을 취득하고 3년 이내에 기존주택을 처분하면 양도세 비과세 혜택을 받았지만 2018.9.13 이후에 조정대상지역에서 주택을 취득하면 기존주택은 3년이 아닌 2년 안에 처분해야 양도세 비과세 혜택을 받을 수 있습니다.

다만 기존주택이나 새로 산 주택 중 하나만 조정대상지역이 아니라면 기존주택을 3년이내에만 처분하게 되면 양도세가 비과세 됩니다.

조정대상지역의 다주택자가 1세대 1주택 양도세 비과세 요건을 충족하려면 주택을 다 처분하고 1채만 남았을때 비과세 요건이 됩니다. 그러나 2021년 1월1일부터는 마지막으로 1주택이 남은 날로부터 2년 이상 보유해야 양도세 비과세 혜택을 받을 수 있게 변경됩니다.

조정대상지역에서 다주택자가 주택을 양도할 경우 2주택은 기본세율이 10%를 중과하고, 3주택자의 경우에는 20%를 중과세로 적용되며 다주택자에 대해서 장기보유틀별공제 혜택을 받지 못합니다.

예를 들어, 2천만원의 양도차익이 생겼다면 기본세율은 15%이지만, 2주택자는 25%, 3주택자는 35%의 세율을 적용하게 됩니다.

조정대상지역 양도세에대해 알아보았는데요. 부동산 정책이 수시로 변경되고 반영되기 때문에 변경된 정책을 꼼꼼하게 확인하시기 바랍니다.

댓글